GS홈쇼핑의 밸류에이션이 정상화됐다.

5일 흥국증권은 GS홈쇼핑에 대한 투자의견을 매수로 상향하며, 목표주가를 200,000원에서 260,000원으로 올렸다. GS홈쇼핑은 지난 4분기를 기점으로 장기화된 매출부진에서 벗어나고 있다.

그에 따른 밸류에이션의 정상화를 기대된다는 것. 젼년 3분기말 순현금은 7800억원 수준이다.

배당금 지급 등을 고려하더라도 7000 억원 이상의 현금을 보유하고 있다.

모바일 부문은 수익성 위주의 사업전략을 고수하면서 판관비 부담을 축소할 전망이다.

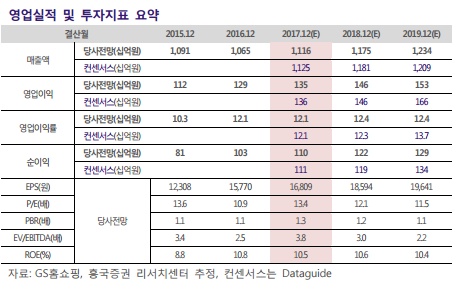

인터넷쇼핑과 카탈로그의 역성장에도 불구하고, 모바일 부문의 고성장(YoY+18.5%)과 무형상품(렌탈 및 렌터카)의 호조를 기대된다. 17년 영업이익률은 전년동기 수준인 3.5%를 기록할 전망이다.

영업이익은 수익성 중심의 영업전략과 효율적인 비용통제로 취급고 증가 이상의 성장이 예상된다. 1분기 취급고는 9,825억원(yoy +7.9%), 영업이익 354억원(yoy +10.2%)을 전망한다.

임영주 흥국증권 연구원은 "GS홈쇼핑의 취급고 성장이 가시화되어 영업실적에 대한 불확실성이 해소되면 밸류에이션도 정상화 될 것"이라며 "현재 주가는 저평가되어 있으며, 7000원 수준으로 예상되는 주당 배당금을 감안시 밸류에이션 메리트는 더욱 높다"고 했다.

홈쇼핑 기업 중에서 취급고가 업계 취상위권으로 기저가 높은 편이나, 모바일 부문의 고성장을 통해 성장세를 이어갈 전망이다