사실상 사익편취 '배불리기'…회사가 속으로 멍드는 '독' 우려

학습지 기업으로 으로 유명한 ㈜대교를 비롯한 대교그룹은 회사 이익보다는 오너 일가의 배불리기를 우선시하는 경향을 보이고 있다. 오너 일가가 회사가 멍들고 성장력이 잠식되든 말든, 회삿돈을 개인적인 재산으로 돌리는 데 여념이 없는 듯한 모습이다.

대부분의 오너일가는 회사가 경영악화가 지속되는 상황에선 배당은 엄두도 못 내나 대교 오너일가는 회사의 실적과 상관없이 배당을 꼬박 챙기는 성향을 보이고 있다. 대교는 최근 2년간 적자경영으로 고전을 거듭하고 있으나 오너일가는 배당금을 챙겨 개인적인 재산을 불리는 데 여념이 없는 듯하다.

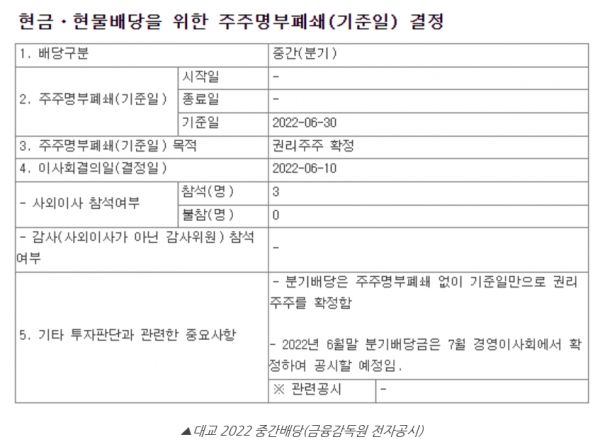

대교는 코로나19 여파로 지난 2020년 적자경영으로 돌아선 데 이어 영업손실이 현재까지 지속되고 있으나 올해도 중간 배당을 실시하기로 결정했다. 금융감독원 전자공시에 따르면, 대교는 지난달 10일 이사회를 열고 ‘현금·현물배당을 위한 주주명부폐쇄(기준일) 결정’ 관련 안건을 결의했다.현재까지 배당금 등 구체적인 사안에 대해 공시되지 않았다. 하지만 이달 경영이사회에서 이를 확정해 공시할 예정인 것으로 알려졌다.

대교측은 이번 중간배당이 주주친화 정책의 일환이라고 설명한다. 회사가 다소 어려운 가운데서 배당은 성장을 가속화하는 긍정적 효과를 기대할 수 있다는 입장이다. 하지만 대교의 주주구성을 보면 오너일가가 지분의 절반 이상을 보유하고 있다는 점에서 이번 배당은 소액주주를 위한 다는 명분에서 진정성을 의심받고 있다. 주주가치 제고라는 점은 부인할 수 없으나 오너 일가의 사익편취 증대라는 점이 더욱 선명하게 부각된다.

회사가 어려워도 주주친화정책을 고수하겠다는 방침이었다면 대교는 오너일가를 비롯한 대주주에게는 무배당을 결정하고 소액주주에만 소정의 배당을 하는 것이 타당했다는 지적이다. 특히 대교홀딩스의 경우 강영중 회장 보유지분이 84%(보통주)에 달해사실상 개인회사 격인데 이들에 대한 배당은 오너일가의 사익편취나 다름없다.

특수관계인을 포함한 강 회장 지분이 98.2%에 달하는 대교홀딩스가 역시 최근 2년 연속 적자에도 꾸준히 현금배당을 이어오고 있는 것은 회사가 경영난으로 비틀거려도 배당으로 오너 일가의 개인적인 재산은 불려주는 것이 불문율로 돼있는지 모른다.

회사가 성장을 지속하고 곳간이 풍성하면 적정한 배당은 문제가 안된다. 그러나 배당여력을 넘어선 배당정책은 회사는 부실해지고 오너 만 살찐다는 점에서 문제는 자못 심각하다. 기업이 오늘만 사는 것이 아니고 미래경영을 해야하는 중대 과제에 직면한 상황에서 대교의 배당정책은 오너살리기, 기업죽이기로 통한다.

대교가 적자가 지속되고 있다는 점에서 더욱 그렇다. 대교는 코로나19 타격으로 지난 2020년에 280억원의 적자를 기록한데 이어 그 이후에도 실적부진은 계속되고 있다.2020년의 매출은 6270억원으로 코로나19 사태 이전인 2019년 7619억원 대비 17.7% 감소했다.

지난해에는 매출은 소폭 증가세로 돌아섰지만 적자 283억원에 달했다. 올해 들어서도 호전조짐이 보이지 않는다. 대교는 올해 1분기 연결기준 매출 1706억원, 영업적자 143억원을 기록했다. 매출은 전년 동기 대비 11.2% 증가했으나 적자폭은 지난해 1분기 44억원에 비해 3배 이상 급증했다.

같은 기간 별도기준으로도 105억원의 영업적자를 내면서 전년 동기(23억원) 대비 5배가량 적자 폭이 확대됐다. 외형은 늘어도 적자는 더욱 커지는 실속없는 성장을 거듭하고 있는 셈이다.

적자의 주요원인은 온라인중심의 사업체제 구축을 서둘지 않고 오프라인 중심구조를 유지해온 때문으로 풀이된다. 대교의 매출 대부분은 국내 영유아와 초등생 대상 학습지 등의 교육 서비스에서 발생한다. 그런데 코로나19 확산으로 방문 수업과 눈높이러닝센터의 정상 운영이 어렵게 되면서 대표 브랜드 ‘눈높이’ ‘차이홍’등의 실적부진이 두드러졌다.

물론 대교는 나름 학습지의 스마트화를 추진해왔다. 지난 2015년에 인공지능(AI)를 활용한 스마트 교육 브랜드 써밋을 선보였다. 그렇지만 당시 스마트기기 가격이 너무 비싼데다 비대면 수업에 대한 수요가 크지 않아 수학을 제외하고는 널리 보급하는데 실패했다.

이에 반해 경쟁사인 웅진씽크빅은 코로나19 확산 직전인 2019년 말 AI 학습 플랫폼 스마트올을 선보이면서 출시 2년 만에 회원 수 20만명을 돌파하는 등 인기몰이에 성공한 것으로 전해졌다.

그 결과 두 회사는 영업실적에서 ‘명암’을 보였다. 웅진씽크빅의 지난해 매출은 전년 동기 대비 26% 증가한 8139억원, 같은 기간 영업이익은 91.4% 증가한 268억원을 기록했다. 대교의 경우, 같은 기간 매출이 1.8% 증가한 6384억원, 영업손실은은 283억원으로 확대됐다.

그런데도 대교는 꾸준히 중간배당과 결산배당 등 현금배당을 이어오고 있다. 회사가 어려운데 오너 일가의 배불리기를 위해 배당을 강행하는 것은 사익편취말고는 설명할 수 없다는 것이 지배적인 시각이다.

우선 대교의 주주구성을 보면 오너일가 위주의 배당정책이 나올 수밖에 없는 지분구조임을 알 수 있다. 대교의 최대주주는 지분 54.51%(4617만1200주)를 보유한 대교홀딩스다. 대교홀딩스는 강영중 대교그룹 회장이 지분 84%를 보유한 곳으로, 특수관계인을 포함하면 지분은 98.2%에 달한다.

대교의 2대주주는강 회장으로, 8,43%(713만8565주)의 지분을 보유하고 있다. 이외에도 특수관계인 ▲강호준 0.03%(2만6000주) ▲강호철 0.03%(2만6000주) ▲김민선 0.02%(1만6360주) 등이 있다. 이들과 대교홀딩스의 지분을 모두 합하면 63.01%에 달한다. 이에 반해 소액주주 지분비율은 14.93%에 불과하다.

회사는 배당정책을 수립하면서 오너가 지시를 하지 않는한 오너일가의 눈치를 볼 수밖에 없고 이 때문에 대교는 코로나 19 와중에도 중간배당과 결산배당을 통해 오너 일가의 주머니를 두둑히 챙겨준 것으로 보인다.

대교는 지난해 결산 배당에서 보통주와 우선주 1주당 각각 50원, 60원을 현금배당하기로 결정했다. 이에 따라 강 회장은 보통주로 3억5693만원, 우선주로 1억5461만원을 가져갔다. 지난해 7월 중간배당에서 보통주와 우선주 1주당 30원을 배당하기로 결정했다. 여기서도 강 회장은 보통주로 2억1416만원, 우선주로 7730만원을 챙겼다.

앞서 대교는 지난 2020년에는 중간배당과 결산배당을 통해 보통주와 우선주 1주당 각각 100원, 110원을 배당해 강 회장은 지난해 보다 많은 배당금을 챙겨갔다.

대교그룹 지주사인 대교홀딩스 역시 강 회장을 비롯한 오너일가가 짭짤하게 배당금을 챙기는 창구다. 이 지주사는 지난 2020년과 2021년에 각각 147억원, 174억원의 당기순손실을 기록했지만, 두 해 모두 현금배당을 실시해 해마다 69억2824만원(보통주+우선주 합계)의 배당금을 지급했다.

대교홀딩스의 경우 강영중 대교그룹 회장이 84%(보통주), 특수관계인을 포함하면 98.2%(보통주)에 달해 사실상 개인회사로 보더라도 무방하다. 이에 따라 배당금의 대부분은 대주주인 강 회장과 특수관계인에게 돌아갔다.

대교그룹 오너일가는 배당금으로 개인의 부가 늘어나는 것에 만족하고 있을는지 모르지만 ”회사의 지급여력을 벗어난 과배당은 언제가는 독이 돼 돌아온다“는 점에도 유의할 필요가 있다고 한 시민단체 관계자는 꼬집었다.