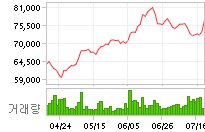

LG전자 주가 추이LG전자의 실적발표가 예상을 훨씬 뛰어 넘는 수준으로 나타나자 각 증권사 애널리스트들의 긍정적인 보고서들이 쏟아지고 있다.

이와 함께 LG전자의 주가도 급상승하고 있다. 20일 10시 현재 4.2%(3100원) 오른 7만6900원에 거래되고 있다.

키움증권 김지산 애널리스트는 기대 이상의 실적에 주가가 화답할 차례라며 목표주가를 10만원으로 대폭 상향 조정했다.

김 애널리스트는 “LG전자의 수익성 회복 강도는 기대 이상이었다”며 “글로벌 기준 영업이익은 1분기 277억원에서 2분기 4636억원으로 급증하며, 시장 컨센서스인 3800억원을 크게 상회했다”고 밝혔다.

실적개선 요인으로 휴대폰과 생활가전의 경쟁력 강화 추세, PDP 가동률 향상으로 적자폭 축소, 경영 효율성 향상, LG필립스LCD 지분 가치 상승 등을 꼽았다.

대우증권 강윤흠 애널리스트는 20일 LG전자에 대해 “휴대전화와 가전부문의 체질 개선을 바탕으로 내년 큰 폭의 실적 개선이 기대된다”며 목표주가를 9만5천원으로 높이고 매수 의견을 유지했다.

또한 “LG전자는 2분기 본사 기준 매출액 5조 9032억원, 영업이익 1455억원으로 전분기 대비 2.2%와 15.8% 감소했지만, 글로벌 기준으로는 매출액이 사상 최대치인 10조4300억원, 영업이익은 4636억원을 기록했다”며 “효율성 개선을 수반한 외형 성장을 보이는 등 긍정적인 2분기 실적을 계기로 향후 수익성 개선에 대한 믿음이 높아졌다”고 평가했다.

신영증권 이승우 애널리스트는 LG전자 2분기 실적은 한마디로 기대이상의 실적이라며 “2분기 실적이 좋아 2007년 실적을 상향조정하며, EPS는 지난해 1300원에서 올해 4900원, 내년 8200원으로 급증을 이어갈 것으로 전망된다”고 밝혔다.

이 애널리스트는 “단기적으로 핸드폰 마진이 최고점에 이른 것이고, 하반기 PDP 부문의 전략에 대해서는 다소 의구심을 갖게된다”고 설명했다.

미래에셋증권 조성은 애널리스트는 “예상치를 상회한 영업이익은 기대 이상의 실적으로 판단된다”며 목표주가를 9만5000원으로 제시했다.

조 애널리스트는 “핸드셋, 가전 및 디스플레이 사업 모두 실적 안정세가 뚜렷해지고 있다는 점과 ‘전략 모델의 사이클 화’ 구축과 통합된 마케팅 전략이 자리잡고 있기 때문”이라고 설명했다. 따라서 “저가폰 비중이 증가하는 3/4분기 이후에도 7%이상의 영업이익률 시현은 가능할 것이며, 특히 프라다폰의 보급형 모델인 “Nyx”가 9월 말 출시되어 핸드셋 부문의 수익 구조 안정화는 지속 부각될 것“이라고 전망했다.

푸르덴셜투자증권 이운호 애널리스트는 강해진 체질에 주목할 시점이라며 “충분한 가격 조정이 있었고, 2분기 실적을 통해서 강화된 경쟁력을 확인했다는 점에서 투자하기에 부담없는 시점”이라고 조언했다. 이와함께 목표가를 9만2000원으로 상향조정했다.

한국투자증권 노근창 애널리스트는 2분기 세전계속사업이익은 어닝 서프라이즈 수준이었고 주요 투자 지표인 글로벌 기준 매출액과 영업이익 증가는 세계 시장에서의 금액기준 M/S가 상승하고 있어 LG전자의 수익성이 개선되고 있다는 점을 반영한 것이라며 목표주가 8만4000원을 제시했다.