한국 증시에 봄날이 올까. 21일 춘분(春分)을 맞았지만 한국 증시는 한 겨울이다. 미국의 금리 인상이 본격 시작되면서 한국 증시에 영향이 미칠 전망이다. 미국의 금리 인상은 전 세계에 천문학적 달러 유동성을 거둬 들인가는 의미이다. 무한정 돈을 찍어 경기를 떠 받치던 방식에서 벗어나 돈 줄을 쥐기 시작한 것이다. 세계 경제권의 기축 역할을 하는 미국이 금리를 올리면 글로벌 금융시장에서 미 달러화를 매개로 움직이는 돈의 흐름에 변화를 주게 돼 각국의 환율 및 금리도 큰 영향을 받게 된다.

대신증권 이경민 애널리스트는 21일 <꽃샘추위에 감기 걸릴라...>라는 제하의 보고서를 통해 미국 연방준비제도(Fed·연준)가 금리인상을 시작한 만큼, KOSPI는 단기 저항대인 2,720 ~ 2,740선을 넘어서기 전까지 추격매수는 최대한 자제하면서 변동성을 활용한 비중확대 전략에 집중할 필요가 있다는 전망을 내놨다.

추세 반전의 퍼즐이 하나 둘 맞춰지고 있지만, 완화 기대가 선반영되어 있는 불확실성 변수들이 남아있기 때문이라면서 추격 매수보다는 보수적 관점에서 변동성을 경계하면서 저평가된 종목에 매수를 추천했다.

미국 연방준비제도(Fed·연준)가 코로나19발 경기침체에 대응한 2년간의 '제로(0) 기준금리' 정책에 종지부를 찍고 통화긴축 정책으로 돌아섰다. 3월 FOMC를 통해 기준금리를 0.00 ~ 0.25%에서 0.25 ~ 0.50%로 0.25%p 인상했다. 유럽중앙은행(ECB)도 연내 기준금리 인상에 나설 것으로 예상돼 사실상 '이지 머니'(자금 조달이 쉬운 상태) 시대가 끝났다.

연준은 점도표를 통해 올해 연말 기준금리가 1.9%(중위값 기준)에 달할 것으로 전망했다. 연내 추가적으로 6번(1회 인상 폭 25bp로 가정) + α 인상을 시사한 것. 2023년과 2024년 말 기준금리에 대한 전망 역시 기존 전망치인 1.6%, 2.1%에 비해 높은 2.8%로 제시했다. 기준금리 인상 사이클이 2023년에 종료될 수 있음을 보여줬다.

2023년 기준금리는 2.8%로 중립금리(2.4%)를 상회한다. 연준의 이번 기준금리 인상 사이클이 물가를 견제하겠다는 목적을 강하게 피력했다. 상당히 매파 적인 스탠스를 강조한 부분이라는 분석이다.

22년 하반기에 물가 안정이 이뤄진 다면 올해 이후에 제시된 일정은 가변적인 대응이 가능하다. 하지만 잠재성장률과 중립금리를 상회하는 금리인상을 예고했다는 점은 글로벌 금융시장 에 부담이 될 수 있다.

채권금리 변동폭은 제한적이다. 증시는 반등세를 이어갔다. 3월 25bp 금리인상, 22년 연말까지 총 7번 금리인상은 그동안 시장에서 예상했던 수준이다. 이에 따라 일시적인 안도감이 유입되었다고 판단된다.

러시아-우크라이나 간의 평화협정 기대, 중국/홍콩발 불확실성 완화가 가세하며 위험자산 선호심리가 되살아났다. 억눌리고 위축되었던 투자심리 회복만으로도 강한 반등이 전개 중이다.

3월 FOMC 이후 미국 증시가 장 중 변동성을 이겨내고 상승반전할 수 있다. 파월 연준의장의 경기침체 가능성 일축, 미국 경기에 대한 자신감을 피력 했기 때문.

이경민 대신증권 연구원은 "미국 경기침체에 대한 불안심리가 완화된데 따른 것으 로 볼 수 있다. 주요 변수들이 최악의 상황에서 벗어나 완화국면으로 진입할 가 능성이 높아졌다는 점은 글로벌 금융시장에 긍정적이라 볼 수 있다"면서 "실질적인 변화, 결과물은 없는 상황에서 현재 글로벌 금융시장은 심리적 변화에 급 등락을 보이는 구간이다. 반대로 생각하면 얼마든지 투자심리를 흔 들 수 있는 이슈만으로도 하락반전 할 수도 있다는 의미"라고 했다.

이어 "이러한 심리적 불안감을 잡아줄 수 있는 것은 펀더멘털 측면에서 기대를 넘어선 실질적인 변화다. 경기회복에 대한 자신감을 되찾아가고 이러한 근거들을 확인한다면 증시의 방향성은 우상향으로 만들어갈 것"이라고 말했다.

미국 고용개선, 특히 노동인구 급증으로 인한 긍정적인 나비효과를 기대한다. 노동 인구가 많아지면서 소득개선 – 소비개선과 함께 병목현상 완화가 가능하다는 것. 이러한 변화를 확인하는데까지 시간이 필요한 상황이라는 게 증권 전문가들의 분석이다.

연준의 금리인상과 매파적인 스탠스는 물가안정으로, 파월 연준의장의 경제에 대한 자신감 은 경기회복으로 확인할 수 있다. 하지만, 현재 글로벌 GDP 성장률 전망은 하향조정 중이다. CPI 전망은 상향조정 중이다. 심리적 변화를 넘어 경제전망과 물가전망의 방향성 전환 이 확인되어야 글로벌 금융시장은 추세적인 방향성을 만들어갈 것이라는 추정이다.

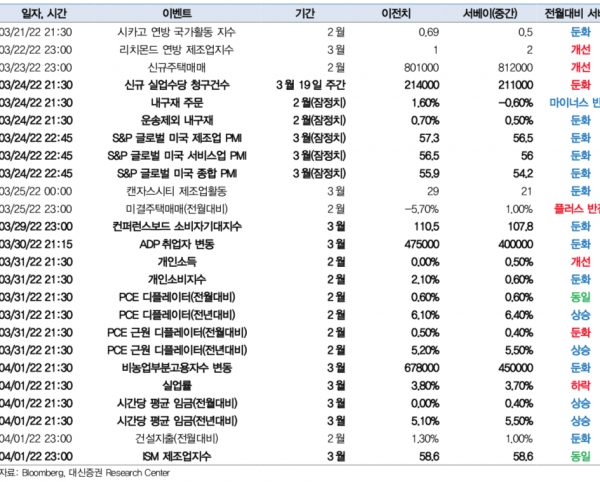

이경민 연구원은 "당분간 금융시장, 증시의 방향성 전환은 쉽지 않다고 본다. 3월말 ~ 4월초 다양한 경제지표 들의 발표가 예정되어 있는데 전월대비 부진할 가능성이 높다. 특히, 미국 내구재 주문(24 일), 미국 PMI(24일), 컨퍼런스보드 소비자기대지수(29일), 개인소비(31일), PCE 물가지수(31 일), 고용지표(4월 1일) 등이 전월대비 둔화가 예상된다. 그동안 러시아 – 우크라이나 사태 악화, 원자재 가격 급등의 부담을 반영하고 있기 때문이다. 경제지표 서프라이즈 인덱스도 고점권에 위치해 있어 실제 경제지표 결과가 예상보다 부진할 가능성도 배제할 수 없다"고 했다.

2022년 중요 이벤트라고 할 수 있는 3월 FOMC를 무난하게 지남으로써 증시 방향성은 시 간을 두고 위쪽으로 잡아갈 것이라는 분석을 내놨다. 다만, 경기에 대한 자신감을 경제지표로 검증하고, 시장과 투자자들이 실제로 경기 자신감을 갖는데까지 험난한 과정과 시간이 예상된다는 지적이다.