대한항공의 올해 유상여객킬로(RPK)와 유상톤킬로(FTK) 증가율이 각각 7.0%, 7.3% 등으로 고성장을 지속할 것이란 전망이 나왔다.

우리투자증권의 송재학 연구원은 “해외여행 호조와 환적화물 급증으로 항공운송 수요는 양호한 상황”이라며, “이러한 수송량 급증세는 최근 단위당수입(Yield)의 정체를 충분히 만회할 것이며, 유류비 등 원가부문 하향 안정화로 고수익 달성이 예상된다”고 밝혔다.

또한 항공 여객과 화물 수요 증가세가 지속되고 있으며, 제트유가 하향 안정으로 운항원가도 개선되고 있어 2007년에는 대한항공이 역대 최고 영업이익을 달성할 것이라고 송 연구원은 전망했다.

송 연구원은 “세계 항공운송산업은 지난해 하반기 이후 본격적인 회복세를 시현하고 있다”며, “최근까지 인천공항은 고성장을 지속하고 있으며, 올해에도 국제선 여객과 화물 증가율은 각각 9.7%, 8.9%로 상승할 것”으로 추정했다. 아울러 인천공항의 지속적인 처리능력 확충으로 동북아 허브공항 가능성이 커지고 있으며, 인천공항의 위상 상승은 국적 항공사인 대한항공의 수혜 폭 확대로 이어질 것으로 전망했다.

한편 송 연구원은 “시장에서 주가 부담 요인으로 작용했던 S-Oil 자사주 인수 건도 더 이상 악재로 작용되지 않을 것”이라고 덧붙였다. 또한 “최근 단위당수입(Yield) 약화에 대한 우려가 있지만, 안정적인 수준을 유지할 것이며, 양적인 팽창이 이러한 우려를 상쇄시킬 것”이라고 내다봤다.

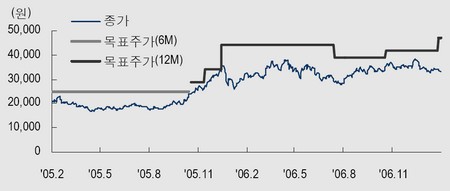

이에 송 연구원은 대한항공에 대해 투자의견 매수와 목표주가를 4만2000원에서 4만7000원으로 상향 조정했다.

저작권자 © 한국증권신문 무단전재 및 재배포 금지