삼표, 에스피네이처, 네비엔 등 일감몰아주기 논란...합병으로 해소

그룹의 주력 사업 뒷전이고 현대차그룹 관련 기업세워 통행세 논란

공정(公正)ㆍ경제經濟)ㆍ통합(統合)가 대선 화두이다. 새 정부에서도 재벌개혁이 타깃이 될 전망이다. 재벌 개혁의 타깃에서 벗어난 기업들이 있다. 자산규모 5조원 미만의 중견기업들이다. 수십 개의 계열사를 거느린 중견기업들은 법의 감시가 소홀한 틈을 타 계열사 간 과도한 일감 몰아주기 행태가 심각한 수준이다. 오너 일가가 지분을 소유한 비상장 회사에 일감을 몰아줘 경영권 확보를 위한 종잣돈을 마련하고 있다. 재벌 일가의 비정상적인 부(富)를 세습해오는 과정을 중견기업들도 그대로 답습하고 있다. 중견그룹들의 일감몰아주기 현상에 대해 분석한다.

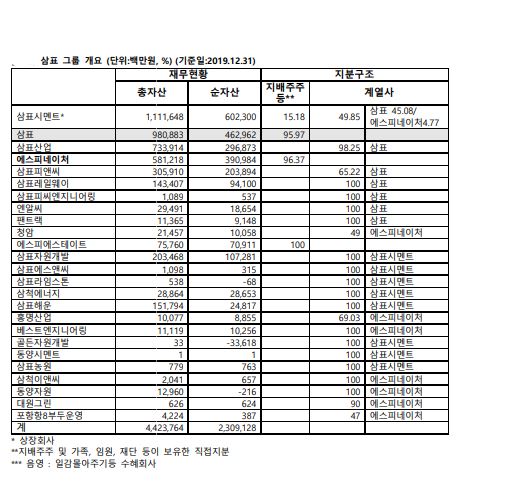

삼표그룹(정도원 회장)의 일감 몰아주기 논란이 제기됐다. 삼표그룹은 26개 국내 계열사를 두고 있다. 상장회사는 코스닥에 상장한 삼표시멘트가 유일하다. 삼표산업(레미콘ㆍ골재), 삼표피앤씨(콘크리트), 삼표레일웨이ㆍ팬트랙(철도)등이 주력 계열사이다. 자산총액은 4.42조 원이다.

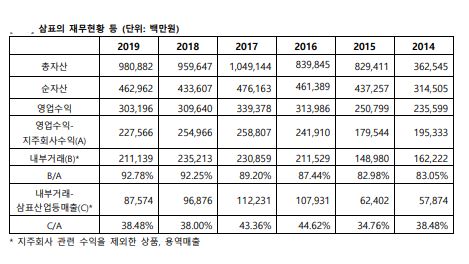

지주회사인 삼표와 에스피네이처가 일감몰아주기 논란을 빚고 있는 기업. 삼표는 사업지주회사로 지배주주 일가가 직접적으로 95.97%(정도원65.99%ㆍ에스피네이처 19.43%ㆍ정대현11.34%)등을 보유하고 있다. 삼표산업, 삼표피앤씨, 삼표시멘트 및 종속회사 등을 지배하고 있다. 로열티 매출액, 지분법 이익 등을 제외한 삼표의 6년 평균 내부거래 비중은 38.14%로 일감 몰아주기 수혜회사이다.

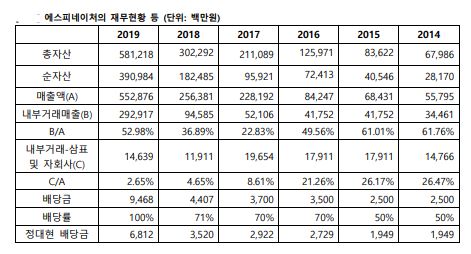

삼표판 '현대글로비스'로 불리는 에스피네이처는 2014년부터 2018년까지 5년 평균 내부거래 비중이 49.13%였다.

삼표기초소재(2017)ㆍ남동레미콘(2018)ㆍ알엠씨ㆍ당진레미콘(2019.01.)경한ㆍ네비엔(2019.03.), 네비알이씨(2019.9.)ㆍ당진에이치이(2019.10)를 흡수 합병했고, 2020년 4월 에스피에스엔에이(본체부문)과 에스피환경(영천사업부문)로 물적분할 하면서 3세 경영과 관련 실탄과 발판을 마련했다.

에스피네이처의 종속기업은 에스피에스엔에이, 에스피환경, 홍명산업, 베스트엔지니어링, 농업법인대원그린, 삼척이앤씨, 코스처 등이 있다.

◇ 삼표 일감 몰아주기와 현대차 사위찬스

지주회사인 삼표는 일감몰아주기 의혹을 받고 있다.

회사의 매출액은 지주회사 고유역할에 따른 로열티매출액, 지분법이익 외에 운반 및 용역매출, 상품매출, 임대매출 등으로 구성된다. 사업지주회사로서 상품매출 등이 전체 매출의 75% 이상 차지한다. 로열티 매출액과 지분법이익의 비중은 약 23%이다.

지주회사 관련 수익을 제외한 용역매출 등의 6년 평균 내부거래 비중은 87.95%에 달한다. 지배주주등이 98.25% 보유한 삼표산업과 자회사 등을 제외한 계열사와 내부거래 비중은 6년 평균 38.14%이다.

삼표는 현대차그룹로부터 일감몰아주기 특혜를 받고 있다는 의혹을 받고 있다. 현대차그룹 정의선 회장이 정도원 회장의 딸 정지선의 남편이다. 광업회사→현물류회사→현대제철로 이어지던 석회석 원료 공급 과정에 현대글로비스와 삼표가 끼어 이른바 ‘통행세’를 수취함으로써 부당한 이익을 얻었다는 의혹이다. 한마디로 사위찬스를 이용하고 있다는 지적이다.

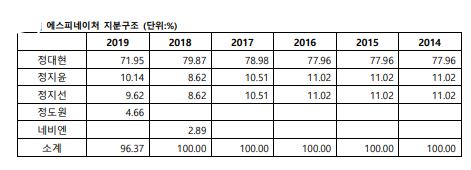

2020년 현재 지배주주 정도원의 자녀들이 직접 91.71%를 보유한 반면 정도원이 직접 보유한 지분은 4.66%에 불과하다.

삼표의 지분현황은 정두원(65.99%), 에스피네이처(19.34%), 정대현(11.34%) 기타(2.34%) 등이다. 정 회장은 삼표를 통해 삼표산업(98.25%), 삼표피앤씨(65.22%), 삼표레일웨이(100%), 엔알씨(100%), 팬트랙(100%), 삼표시멘트ㆍ종속기업(54.96%)를 지배하고 있다.

삼표는1966년 설립됐다. 2013년 레미콘, 골재 및 콘크리트제품 제조 및 판매사업부를 물적분할하여 삼표산업을 설립했다. 같은 해 삼표정보시스템 및 대원, 2017년에는 삼표에스씨를 흡수합병했다. 2013년 공정위로부터 지주회사에 해당되었다는 통보를 받아 사업지주회사 전환신고를 완료했다.

◇에스피네이처, 정두원 3세 경영승계 핵심

에스피네이처가 지배주주 3세 경영권 승계와 관련 실탄을 마련해 만들어진 핵심 계열사이다. 2004년 설립된 '대원’을 모태호 하여 2003년 물류계열사 삼표로지스틱스를 합병을 시작하여 수년간 합병 및 분할 통해 외형을 확장했다.

삼표기초소재(2017)ㆍ남동레미콘(2018)ㆍ알엠씨ㆍ당진레미콘(2019.01.)경한ㆍ네비엔(2019.03.), 네비알이씨(2019.9.)ㆍ당진에이치이(2019.10)를 흡수 합병했고, 2020년 4월 에스피에스엔에이(본체부문)과 에스피환경(영천사업부문)로 물적분할 했다.

합병 회사는 대부분이 정대현 대표의 개인회사이다. 정 대표는 정 회장의 장남이다. 현대차그룹의 실탄이 됐던 현대글로비스처럼 대원의 글로비스가 에스피네이처라는 지적이다. 합병을 통해 실익을 챙긴 것은 현재 지배주주인 정 대표이다.

회사의 내부거래는 주로 사돈그룹인 현대제철의 원료를 가공, 삼표산업 등 계열사에 판매하는 것으로 알려졌다. 2019년 기준 6년 평균 내부 거래 비중은 47.51%이다.

에스피네이처만큼 지배주주등의 지분율이 높은 삼표 및 그 자회사와의 거래를 제외하면, 내부거래 비중은 6년 평균 14.97%로 일감몰아주기등의 기준에 해당되지 않는다.

2014년부터 2016년까지는 내부거래 비중이 20% 이상이었으나 2017년부터 급격히 하락했기 때문.

경제개혁연구소는 "에스피네이처의 지배주주등의 세대를 구분하여 고려할 경우 지배주주 3세를 위한 일감몰아주기 사례로 볼 수 있다. 즉 일감을 몰아주는 삼표 및 자회사 등은 현 지배 주주 정도원이 80% 이상 지배하고 있다. 수혜회사인 에스피네이처는 지배주주 3세들이 95% 지배하고 있다는 점을 고려하면, 정대현 등 3세들은 계열사와 거래로 성장한 에스피네이처를 통해 이익을 얻고 있는 것"이라고 지적했다.

정 사장은 에스피네이처를 기반으로 합병이나 현물출자 등의 방법을 통해 그룹 소유구조의 핵심인 삼표 지분을 확보할 가능성이 있다. 그밖에 에스피네이처는 최근 6년 동안 매년 주당 5,000원의 배당을 실시했다. 정대현이 확보한 배당금은 199억원이다.

◇네비엔, 합병으로 일감몰아주기 해소

네비엔의 2018년까지 회사의 5년 평균 내부거래 비중은 49.13%이다. 2017년에는 70% 이상이었다. 네비엔의 내부거래는 대부분 동양자원과의 거래이다. 2018년 전체 내부거래 중 동양자원의 비중은 82.1%에 이르렀다.

네비엔의 경우 2019년 합병으로 일감몰아주기등의 문제가 해소됐다. 일감몰아주기 수혜회사로 분류하지 않았다. 다만 에스피네이처로의 합병 후에도 상기한 문제는 지속되고 있다.

네비엔은 2014년 전부터 지배주주 자녀 정대현이 70%, 기타 특수관계인이 30%를 직접 보유해 왔다. 2019년 경한과 함께 에스피네이처로 합병했다.

◇정두원 체제의 삼표

삼표는 26개의 국내 계열회사가 있다. 코스닥 상장회사 삼표시멘트가 유일한 상장회사이다.

삼표 그룹은 과거 연탄사업을 주력으로 하는 강원산업이 모태였다. 2000년 매각하고 현재 레미콘과 운송, 환경산업으로 탈바꿈했다. 기업의 대부분이 현대차그룹과 관련된 부분으로 전향한 것으로 보인다.

김선제 성결대학교 경제학과 교수는 "기업집단을 지배하는 주체가 자연을 중심으로 가문일 경우, 재벌이라고 부른다. 기업집단 체제 하에서는 태생적으로 소속 회사 간 내부거래가 있을 수 밖에 없다. 문제는 재벌 그룹 내부 거래는 외부의 납품 업자가 납품할 수 있는 기회를 박탈할 뿐 만 아니라, 비싼 가격으로 계열사에서 물건을 조달하면서 주주에게 손해를 주기 때문"이라고 말했다.

영·미법상으로는 이러한 행위를 근절하기 위해 ‘회사기회의 유용(expropriation of corporate opportunities)’을 금지하는 법리가 예전부터 발달해 왔다. 국내에서도 지난 2011년 상법 개정 시 이 법리를 도입한 바 있다. 개정 상법 제397조의 2에서는 이사가 회사의 이익이 될 수 있는 회사의 사업기회를 자기 또는 제3자의 이익을 위해 이용해서는 안 된다고 명시하고 있다.

일반적으로 상장기업의 영업활동을 통해 얻어진 사업기회 와 이를 통한 이익은 이 기업에 자금을 공급한 모든 투자자, 즉 주주들이 공유하는 것이 마땅하다. 이를 특정인에게 부여하는 것은 기존 주주에 대한 의무 위반이라는 점에 착안한다.