배터리 부문 손실 지속 예상...펜더믹 이전 회복 쉽지 않을 전망

SK이노베이션( 김준 총괄사장)의 신용등급을 하향 조정했다. 신용등급을 AA+(부정적)에서 AA(안정적)로 강등됐다.

한국신용평가는 26일 SK이노베이션의 신용등급 하향은 대규모 영업손실 발생, 투자 및 배당 부담 지속 등으로 전반적인 재무안정성이 저하됐기 때문에 무보증사채 신용등급을 하향 조성했다고 밝혔다.

SK이노베이션은 수익성 하락으로 현금창출력 축소, 설비 및 지분투자 증가, 배당부담 확대, 자기주식 취득 등으로 재무부 담 증가 추세가 지속되고 있다는 것.

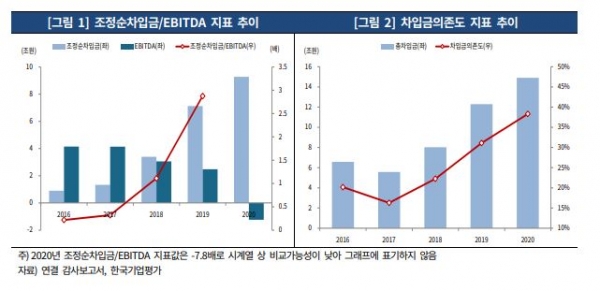

2016~2017년 연결기준 1조원 내외 수준에서 통제되던 순차입금 규모가 2018년 이후 이어진 잉여현금흐름 적자 기조 속에서 2020년말 기준 9.8조원까지 급증했다.

특히, 2020년에는 상반기 코로나19 확산에 따른 유가급락, 대규모 재고관련 손실 발생, BEP를 하회하는 정제 마진 지속 등으로 정유부문에서 2.2조원의 영업손실이 발생했다. 비정유부문 실적도 전반적으로 부진 한 양상을 보이며 연결기준 2.6조원 수준의 적자를 기록했다.

SK이노베이션은 대규모 적자에도 불구하고 유가급락에 따른 운전자본부담 축소로 약 3조원의 순영업현금흐름(NCF) 흑자가 발생했다.

배터리 및 소재부문 투자규모 확대, VRDS 잔여투자 진행(약 3.9조원), 자기주식 취득(약 0.5조원) 등의 자금소요 지속으로 연말 순차입금 규모가 약 10조원까지 확대됐다.

이러한 수익창출력 저하 및 차입부담 확대로, 2016~17년 0.3배 수준이었던 조정순차입금/EBITDA지표가 2018년 1.1배, 2019~2020년 평균 13.0배로 대폭 저하됐다.

SK이노베이션은 2020년 대규모 당기순손실 영향으로 주요 레버리지 지표도 한층 악화되는 등 전반적인 재무안정성이 과거대비 크게 저하된 상태이다.

한국신용평가는 "올해 정유 및 석유화학부문이 긍정적 재고시차효과 및 제품수요 회복에 힘입어 전년대비 실적이 개 선될 것으로 예상된다. 하지만 정제마진 및 주력 제품 스프레드의 본격적인 회복에 불확실성이 내재된 점, 배터리 부문 손실 지속 가능성 등을 고려하면 단기간 내 코로나19 이전 수준의 수익창출력 회복은 어려울 것으로 예상된다"고 분석했다.

이어 "대규모 투자가 집중되고 있는 배터리부문은 LG화학과의 소송 종결로 사업관련 불확실성이 상당부분 해소될 전망"이라며 "거액의 합의금 지급 관련 일시비용 인식, 대규모 증설 지속에 따른 초기 안정화 비용 등으로 당분간 상당한 손실이 불가피하다"고 전망했다.