LG생활건강(051900)의 1분기 실적은 매출액 1조 2,915억원(+14.5% YoY)과 영업이익 1,689억원(+31.6% YoY), 영업 이익률 13.1%으로 추정된다.

KDB대우증권의 추정 영업이익은 시장컨센서스1,517억원 대비 11.3% 높은 수치이다. 1분기에도 화장품을 중심으로 한 고성장 모멘텀 영향이 지배적일 것으로 예상된다.

화장품 사업 매출액은 6,091억원을 기록하며 분기 사상 최대 실적을 다시 한 번 경신할 것으로 보인다. 서프라이즈 수준의 고성장을 견인해온 면세채널 내 매출 실적은 +285%로 전년 대비 성장했고, 전분기 대비로도 +19.7% 확대될 전망이다.

1분기는 4분기 대비 여행과 면세 수요의 모멘텀이 강한 성수기이다. LG생활건강의 면세매출은 계절성과 무관한 분기 별 성장도 지속하고 있어 시장 예상을 상회하는 실적 증가가충분히기대 가능하다.

길게, 멀리 볼수록 모멘텀은 강해진다

한국 화장품 산업의 구조적인 모멘텀과 펀더멘털 리레이팅 요인은 섹터 전반의 초과수익(outperformance)를 통해 시장에 꾸준히 인지된다. 화장품 섹터 밸류에이션이 지속적으로 상향 조정되는 환경에서 LG생활건강은 아직 순수 화장품 업체로 분류되기 힘들다.

하지만 아모레퍼시픽과 대비해 히트 브랜드의 수가 현저히 적고 국내외 채널 침투율도 낮은 점을 고려하면 향후 실적의 잠재적인 성장이 클것으로 예상된다.

현재 독보적인 프레스티지 히트 브랜드인“후”의 경우 2011년 까지“오휘”보다 도 매출 규모가 작았으나 이후 3년간 매출액이 두 배 이상 성장하며 전사 실적을 견인하고 있다. 즉 성공 가능성이 높은 브랜드의 성장 잠재력은 시장의 예상 대비 훨씬 클 수 있다. “숨”,“ 빌리프”등 신규 프레스티지 라인업의 추가 출점, 점당 매출 증가의 중장기 모멘텀은 매우 강할 것으로 예상된다. 브랜드 라인업 강화와 하이엔드 비중의 확대는 수익성개선도 견인할 전망이다.

목표주가 102만원 제시, 기존 대비 +40% 상향

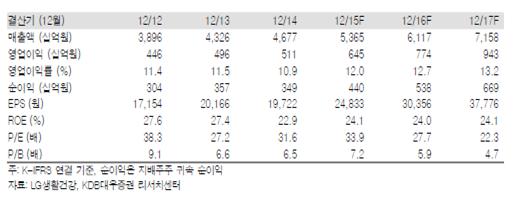

LG생활건강에 대해 매수 투자의견을 유지하며, 목표주가는 기존의 73만원 대비 40% 상향조정한 102만원을 제시한다. 화장품 사업의 실적 전망을 상향조정하였고 추정 기간을 1년에서 월별 실적으로 변경하였다.

또한 생활용품 사업의 한국 시장 내 상대적 초과수익과 해외 시장 진출 가능성을 반영했다. 또한 글로벌 밸류에이션을 20% 할증한 P/E배수를 적용했다. 상대적으로 미완성된 제품 포트폴리오는 그 자체로 높은 성장 잠재력을 있다고 보고 견고한 기반을 형성하는 제품력은 성장의 신뢰도를 높이는 요인이라는 분석이다.