비과세, 복리효과로 투자효과 최대

10년 이상 재무목표를 준비 할 것

투자원금 대비 수익성을 따져볼 때 가장 투자 효과가 좋은 것은 장기투자이다. 실제 장기투자 상품을 이용한 결과를 가지고 장기투자효과를 살펴보겠다.

연 이자율 4.8%인 연금보험에 20년 동안 투자했을 때, 원금은 1억 2천만원, 만기 때 모인 자금은 1억 8,331만원이 된다.

이자는 6,331만원이고, 만약 비과세가 되지 않는다면 약 975만원을 이자소득세로 내야 한다.

같은 조건으로 30년 동안 투자했을 때, 원금은 1억 8천만 원, 만기 때 모인 자금은 3억 6,653만원이 된다. 이자는 1억 8,653만원, 이자소득세는 약 2,872만원이 된다.

투자기간이 길어지면 길어질수록 이자소득세는 절대 무시할 수 없는 금액이 된다. 따라서 장기 재무목표를 위한 투자를 할 때는 비과세혜택이 매우 중요하다.

복리효과는 노후준비와 투자의 원칙에서 두 번 언급하였는데, 이번에는 다른 방식으로 계산해보겠다. 연 수익률 8%, 매월 50만원씩 10년 동안 투자한다고 가정했을 때, 20년 후에 1억 5,075만원이 모이게 되고, 30년 후에는 2억 9,463만원이 된다.

투자 원금은 6천만원으로 동일하지만 10년 더 투자한 효과로 두 배 가까운 자산을 형성할 수 있게 된다.

비과세와 복리효과로 장기투자는 자산을 형성하는데 좋은 결과를 가져온다. 물론 투자효과는 좋지만 시간이 오래 걸린다는 단점도 있다. 따라서 장기투자는 10년 이상의 재무목표를 위해 준비하는 것이 바람직하다.

일반적으로 인생의 재무목표는 결혼자금, 주택구입자금, 자녀교육자금, 노후자금으로 볼 수 있다. 사람마다 조건이 다르기 때문에 어떤 재무목표가 장기재무목표라고 말 할 수는 없다.

보통 20~30대는 주택, 자녀, 노후 자금이 장기 재무목표가 될 것이고, 30대 중반 이후에는 자녀, 노후 자금을 장기 재무목표로 잡을 수 있을 것이다.

단기투자에 은행 적금과 증권사 펀드가 적합하듯이 장기투자에는 보험사 상품이 적합하다. 그 이유는 위에서 언급한 비과세와 복리효과가 적용되기 때문이다.

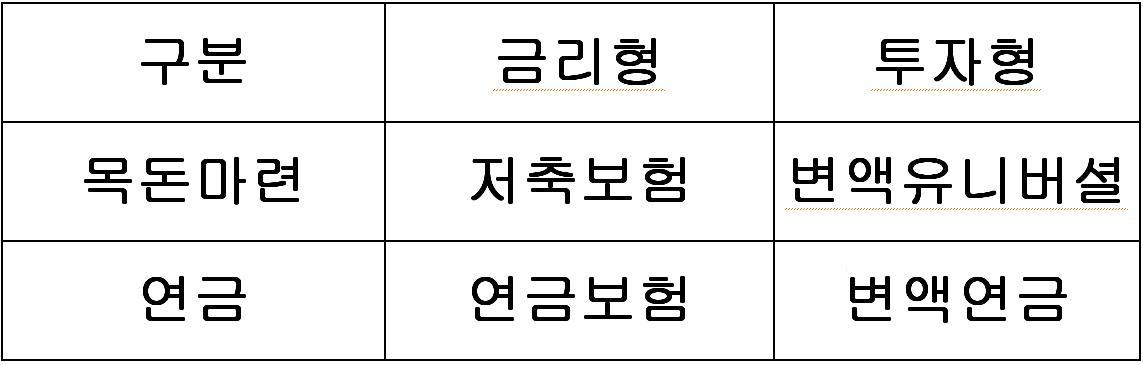

장기 재무목표를 준비하는 방식은 단순히 자산을 형성하는 목돈마련과 목돈마련 후 연금으로 지급받는 연금으로 구분할 수 있다. 주택구입자금이나 자녀교육자금은 목돈마련에 속하고, 노후자금은 연금에 속한다.

그리고 목돈마련과 연금을 준비하는 방식도 적금과 펀드처럼 금리형과 투자형으로 나눌 수 있다.

단기투자에서도 금리형과 투자형을 선택하는 기준을 투자할 수 있는 시간에 두었듯이 장기투자 상품도 재무목표까지 남은 시간에 따라 선택하는 것이 바람직하다.

재무목표까지 남은 시간이 10년 정도라면 금리형 상품을, 15년 정도라면 투자 성향에 따라, 15년 이상이라면 투자형 상품을 이용하면 좋은 결과를 얻을 수 있을 것이다.

리츠파트너스 박정수 팀장

행복한 웰빙 재무설계

http://cafe.naver.com/ourstory1