지난해 3분기부터 잊을 만하면 터져 나오는 매각설에 시달렸던 미샤의 에이블씨엔씨의 인수·합병(M&A)에 관심이 집중되고 있다.

지난해에는 증권가에 M&A설이 퍼지자 공시발표와 기자간담회를 열고 사태 수습에 나서기까지 했다.

또한 저가 화장품 시장을 둘러싼 경쟁이 갈수록 치열해지면서 미샤의 신속한 턴어라운드를 위해 회사 차원에서 특단의 대책을 세워야할 필요성이 대두됐고, 급기야 지난 12일 이사회를 열어 창업자인 서영필 현 회장을 신임 대표로 선임했다.

관련업계에서는 이러한 에이블씨엔씨의 갑작스런 대표이사 교체에 놀라면서도, 현재 미샤가 처한 경영 위기를 탈피하기 위해 대주주가 경영 일선에 복귀해 책임경영을 하겠다는 뜻으로 받아들이는 분위기이다.

하지만 일각에서는 M&A에 반대하며 경영정상화를 자신했던 전문경영인 양순호 대표가 회사 매각을 원하는 주주들의 압력을 받아 물러나고, 대주주인 서영필 회장이 1년여 만에 경영 일선에 복귀한 것도 서 회장이 직접 협상에 나서기 위한 포석으로 해석하고 있기도 하다.

이러한 사실은 지난 14일 관련 업계에 대주주 서영필 회장과 특수관계인의 지분 135만9000주를 블록 세일 형식으로 넘기기로 하고, 국내 화장품 업체 3~4곳과 협상을 진행 중인 것으로 알려지면서 M&A설에 한층 힘을 실어주었으나, M&A 관련 업체들이 사실무근이란 입장을 알리면서 조금은 가라앉는 상황이지만, 에이블시엔씨의 매각 가능성은 시장에서 여전히 떠돌고 있는 상태이다.

에이블씨엔씨의 김윤기 경영지원본부장은 이와 관련해 “서 회장이 경영 일선에 복귀한 이유로 미샤의 경영난도 있지만, 시장에서 미샤의 M&A 루머가 끊이지 않는 것도 그 이유 중 하나”라고 밝혔다.

전문가들은 이처럼 에이블씨엔씨측이 매각 가능성을 극구 부인하고 있음에도 불구하고 M&A설이 끊이질 않는 이유로, 미샤가 저가 화장품의 원조라는 브랜드파워를 가지고 있음에도 창사 이래 최대의 경영 위기에 직면해 있기 때문으로 분석하고 있다.

지난 2003년 미샤를 출시하면서 에이블씨엔씨는 저가 화장품이란 돌풍을 일으키며 중견 화장품 업체를 누르고, 한때 아모레퍼시픽과 LG생활건강의 뒤를 이어 업계 3위로까지 도약했지만, 후발업체의 공세에 밀려 선점했던 시장을 빠르게 상실했다.

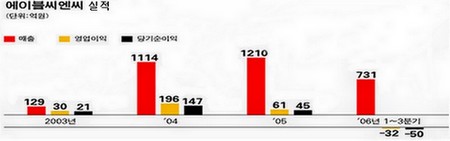

2004년 196억원이었던 영업이익은 2005년 61억원으로 반토막 났고, 매출액은 1114억원에서 1210억원으로 9% 남짓 늘어났지만 해외시장 개척과 일회성 비용의 증가 등으로 영업이익이 69%나 감소했다. 또한 지난해 하반기 실적 목표를 매출 1100억원, 영업손실 30억원으로 하향조정 했으나, 3분기 누적 매출이 731억원에 영업손실은 32억원에 달해 그나마 하향조정한 목표치 달성도 힘든 수모를 겪었다.

이는 지난해 매출액 1820억원으로 전년대비 17.4%, 영업이익 315억원으로 31.3% 늘어나는 등 화려한 경영실적을 기록하며 2005년에 이어 2년 연속 화장품 업계 3위 자리를 고수한 더페이스샵과 대조되는 모습이다.

미샤가 단순히 저가 브랜드의 이미지만을 고수하며 신규 매장 오픈에 열을 올리는 동안, 후발주자인 더페이스샵, 스킨 푸드는 각각 ‘자연주의’와 ‘맛있는 화장품’ 등으로 미샤와는 차별화 하는 전략을 꾀했다.

현재 저가 화장품 브랜드 1위 업체인 더페이스샵 같은 경우 포화상태가 된 미샤의 매장을 자사의 매장으로 전환시키는 공격적인 확대 전략을 펴면서, 프랑스 몽블랑 빙하수를 사용하는 등 자연주의 화장품도 저가일 수 있다는 측면을 부각시켜 소비자를 끌어모았다.

거기에 2005년 말에는 일본 마리퀸트사와의 상표 분쟁에서 패소하는 등 잇단 악재가 존재했다.

미샤가 고집하던 매장 수도 지난 2005년 330개에서 지난해 300개로 줄어들었고, 현재는 에이블씨엔씨의 부인에도 불구하고 업계에서는 미샤의 매장이 300개 이하로 줄어든 것으로 보고 있다.

반면 더 페이스샵의 매장은 최근 500개의 가맹점을 달성했다.

한편 지난 22일 에이블씨엔씨는 공시를 통해 자사주 15만주(지분율 3.57%)를 우량업체에 매각한다고 밝혔다.

처분 예정금액은 지난 22일 종가에서 3% 할인된 주당 6400원으로 총 9억6000만원이다. 매각 방식은 시간외 대량매매이며 매각 기간은 오는 5월 22일까지이다.

이번의 자사주 매각은 지난해부터 끊이지 않던 M&A설이 최근 다시 증권가에 퍼져간 가운데 터져 나와 매각 배경에 시장의 관심이 집중되고 있다.

에이블씨엔씨측은 매각 목적으로 “우량업체와의 전략적 제휴와 우호지분을 확보하기 위해 처분하는 것”이라고 밝혔다.

전문가들은 그동안 에이블씨엔씨가 매각설에 맞서 일관되게 주장해온 독자경영을 위해서는 취약한 지분 구조 개선이 필요하다고 지적해 왔다.

에이블씨엔씨는 현재 서영필 회장이 24.2%, 오펜하이머펀드 12%, 템플턴자산운용이 5.1%의 지분을 각각 보유하고 있다.