◈『주가조작』ㆍ『통정거래』 의혹! 금감원ㆍ거래소ㆍ검찰, 철저한 조사ㆍ관리요구...

◈세력 최근 차익실현, 평균 매도가 6,592원! vs 외국인 매수세, 주가 방어!

◈“욕심 그만 부리고 팔걸” vs “내가 사면 내려간다”

◈“흑자 전환, 두 자릿수 이익ㆍ신규 사업 방향성 검토 중”

◈한솔시큐어 홍순모 “투자자 보호 정책, 자사주 매입 방안 진지하게 검토해볼 사안”

한솔시큐어(070300ㆍ대표 박상준)의 작전(?)은 이렇게 끝나는 것인가. 52주 신고가 행진이 멈췄다. 그러면 이제 주가는 하락하는 것일까? 개미투자자들의 고민이 깊다.

결론부터 콕 짚자면 그래프가 아직은 살아있다는 분석보고다.

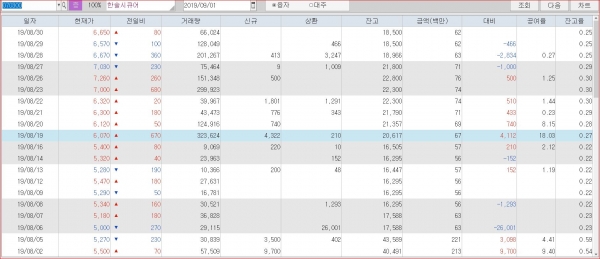

최근 한솔시큐어 주가가 급등했다. 지난 7월 8일 장중 4,520원을 찍었던 주가가 8월 26일 장중 7,450원을 마크했다. 65%의 급등이었다. 지난달 23일 이후 3일 만에 52주 신고가도 새로 썼다.

그래도 ’과욕은 금물’이라고, 한솔시큐어의 주가 흐름은 이렇게 대변했다.

그 후 한솔시큐어 주가는 28, 29일 연거푸 장중 6,400원까지 내려갔다. 고점 대비 약 15%의 하락이었다.

수익권이었던 개미 투자자는 “욕심 그만 부리고 팔걸”이었고 고점에 발목 잡힌 경우는 “내가 사면 내려간다”였다.

전문가들은 한솔시큐어 주가 급등이 비정상적이라고 꼬집었다. 미확인 세력에 의해 주가가 견인됐다는 얘기다.

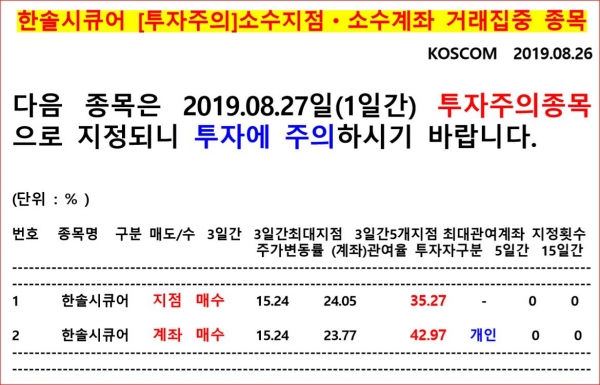

한국거래소에서도 공시를 통해 이를 지적했다. 거래소는 지난달 26일, 한솔시큐어를 『투자주의』ㆍ『소수지점ㆍ소수계좌 거래집중 종목』으로 지정했다.

이는 특정증권사의 한 지점과 특정계좌가 급등 주가에 깊숙이 관여했다는 것. 즉 그들이 주가 부양을 했다는 내용이었다.

거래소 관계자는 “동일 지점의 계좌인지는 밝힐 수 없지만, 8월 27일, 한솔시큐어 『투자주의 공시』는 그런 이유였다”면서 “투자에 각별한 주의”를 당부했다.

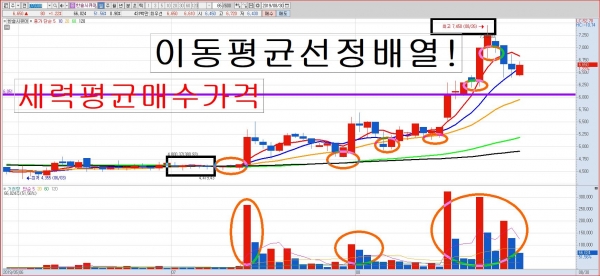

한솔시큐어 일봉 그래프엔 세력의 발자국이 찍혔다.

주가 급등의 시동은 지난 7월 11일, 빨간 아래 꼬리 형태의 양봉 캔들부터 시작됐다. 총 5단계에 걸쳐 저점을 끌어올리며 주가 견인을 했다는 분석보고다.

이들 세력의 특징은 단타성향이 짙었다는 점. 치고 빠지기를 여러 번 거듭하며 주가를 급등시켰다. 이러는 과정, 자기들끼리 주고받는 『통정거래』 의혹도 제기됐다. 사실일 경우 엄염한 불법이다. 금감원과 거래소, 검찰의 철저한 조사와 관리가 요구된다.

지난달 28일~30일, 세력은 다시 일부 차익실현을 했다. 이 기간 평균 매도가격은 6,592원.

그러면서 그래프가 주춤했다. 그나마 다행인 것은 이들 세력의 차익 매물을 외국인이 받았다는 점. 그래서 주가가 더는 내려가지 않았다.

외국인은 8월 28일~30일, 19,897주를 순매수했다. 이들의 평균 매수가격은 6,613원.

중요한 것은 한솔시큐어 그래프 전반적으로 상승세가 꺾이진 않았다는 점이다. 여기엔 외국인의 매수세가 한몫했다. 즉 아직은 반등의 불씨가 살아있다는 얘기다.

하지만 그래프상의 변곡 라인, 6,050원이 무너진다면 낭패다. 전문가들은 각별히 조심해야 한다고 일침을 놨다.

지난달 28일, 취재진이 한솔시큐어 공시작성 책임자인 홍순모 이사와 전화 인터뷰를 했다.

홍 이사는 “회사로서 좋은 일이라면 흑자 전환, 두 자릿수 이익을 냈다는 점”이라면서 “당장 오픈할 상황은 아니지만 여러 가지 신규 사업의 방향성을 검토 중”이라고 답변했다.

한솔시큐어는 스마트카드 임베디드 소프트웨어 개발 및 공급을 하고 있다. 통신, 금융, 보안 분야 등 다양한 분야에서 플랫폼 및 솔루션을 개발ㆍ공급하는 업체.

국내 이동통신사 중 SKT, KT에 NFC 유심(USIM)을 공급하고 있다. 국내 USIM 벤더 중 시장점유율 1위를 차지하고 있다. 모바일 페이먼트의 NFC 기술과 관련하여 SKT 및 KT 이동통신사의 NFC-USIM 기술개발 및 공급사업자로 선정됐다.

2019년 03월 IFRS 비교재무제표 기준 전년 동기와 비교해 매출액은 14.52% 증가했다. 영업이익은 965.12% 증가했고 당기순이익은 5,982.61% 증가했다. 수익성이 개선되며 이익 규모가 급증했다.

이는 주력인 스마트카드 및 IC 카드 발급시스템 개발 등 용역 사업 호조가 주효했다. 괄목할 외형 성장이었다.

한솔시큐어는 국내 이동통신 3사의 5세대 이동통신 서비스(5G) 서비스 상용화에 맞춰 5G 관련 통신, 보안솔루션 개발에 주력하고 있다.

홍 이사는 “한솔시큐어는 국내 모든 이동통신사에 유심을 공급하는 업체”라고 전제한 뒤, “2018 평창올림픽 5G 시범사업 협력 등을 바탕으로 유심 시장의 지배력이 더욱 확대되고 본격적인 5G 시대를 맞아 큰 수혜를 볼 것으로 기대하고 있다.”라고 설명했다.

또 그는 “성장 가능성이 높은 5G 시장을 선도하는데 유리한 기술을 보유하고 있다”면서 “IoT의 핵심기술인 eSIM 솔루션을 2대 주주인 G+D와 협업을 통해 국내 통신사에 공급하고 있고 eSIM이 웨어러블 기기에서 스마트폰, 태블릿, 자동차, 스마트 시티 등으로 확대되고 있어 5G 시장이 성장하면서 eSIM 공급도 확대될 예정"이라고 청사진을 공개했다.

아울러 홍 이사는 “이번에 내려진 투자 주의는 회사와 무관하다”면서 “시간은 걸리겠지만 소액 투자자 보호 정책의 일환으로 자사주 매입 등의 방안은 진지하게 검토해볼 사안”이라고 덧붙였다.