한글과컴퓨터(030520)

현재주가 1만2600원 | 목표주가 1만9000원 | 투자의견 매수

고수익을 동반한 지속 성장이 전망된다.

한컴오피스의 경우 수량과 가격면에서 모두 증가하고 있는 것으로 파악된다. 특히 관공서를 비롯한 정부의 국내 소프트웨어 산업 진흥에 대한 의지가 반영되면서 공공, 교육 등의 조달 가격이 상승 추세를 나타내고 있어 올해 조달가 상승폭이 최대치를 기록할 것으로 보인다. 한미 FTA발효도 조달가 상승에 긍정적이다.

씽크프리 모바일 및 씽크프리 서버 등의 씽크프리의 고성장도 유효하다. 상반기 씽크프리 매출액이 67억을 기록했을 뿐 아니라 삼성전자 외 거래선 다변화도 가시화되기 시작했다.

또한 보급형 태블릿PC의 확대로 편집기능이 강화된 모바일 오피스 수요가 증가하고 있어 앱스토어를 통한 유료 오피스 다운로드 활성화가 기대된다. iOS상에서 MS문서를 읽기 위해서는 호환이 되는 한컴오피스, 씽크프리가 필요하기 때문이다.

김갑호 교보증권 연구원은 “넥서스7 등 보급형 태블릿PC 탑재로 미국 전자교과서 활성화에 대한 수혜가 예상된다. 뿐만 아니라 국내 디지털교과서 보급에 한글과컴퓨터의 컨텐츠 사용이 확실시 되고 있어 향후 모멘텀으로 부각될 가능성이 높다”고 말했다.

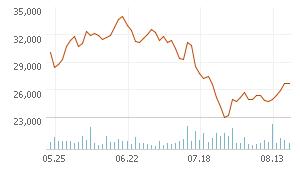

테라세미콘(123100)

현재주가 2만6800원 | 목표주가 3만5000원(하향) | 투자의견 매수

신규 수주가 예상치에 미달, 목표가를 하향한다. 그러나 투자 취소가 아닌 지연으로 인한 것으로 투자 재개시 큰 폭의 실적 개선 모멘텀이 내재, 반도체/아몰레드/Oxide TFT 장비 믹스 감안하면 1st 장비업체로의 성장이 유력하다.

하반기 아몰레드 장비 수주는 700억원선으로 전망된다. 반도체와 CIGS 장비를 합쳐도 약 1200억원으로 전년대비 22% 감소가 예상된다. 그러나 현재의 주가는 투자 지연과 관련된 리스크는 충분히 반영됐다는 판단이다.

6월 수주잔고를 감안하면 3분기 실적도 부진이 예상되나 4분기에는 아몰레드 신규 투자 등으로 실적이 크게 개선될 것으로 보인다.

김영준 교보증권 연구원은 “4분기 본격적인 수주는 전략고객의 2013년 투자확대와 관련 긍정적인 모멘텀으로 작용할 것으로 판단된다”며 “반도체 Batch 장비 라인업 강화, 플렉시블 디스플레이에서의 수혜 입증, Oxide TFT, CIGS 장비 등 차세대 제품 라인업 확보로 투자 본격화시 성장성이 구체화될 것”이라고 말했다.

<8월 17일 종가 기준>