많은 사람들이 연금 가입을 고민하지만, 연금의 종류와 차이를 잘 모르는 경우가 많다. 그래서 각 연금의 특징에 대해 알아보도록 하겠다. 연금은 세금 혜택과 복리를 효과로 장기간 투자하면 적은 금액으로 큰 노후자금을 만들 수 있다. 연금은 세 종류로 나누어 진다. 따라서 개인에 따라 최대 효과를 낼 수 있는 연금은 다르다.

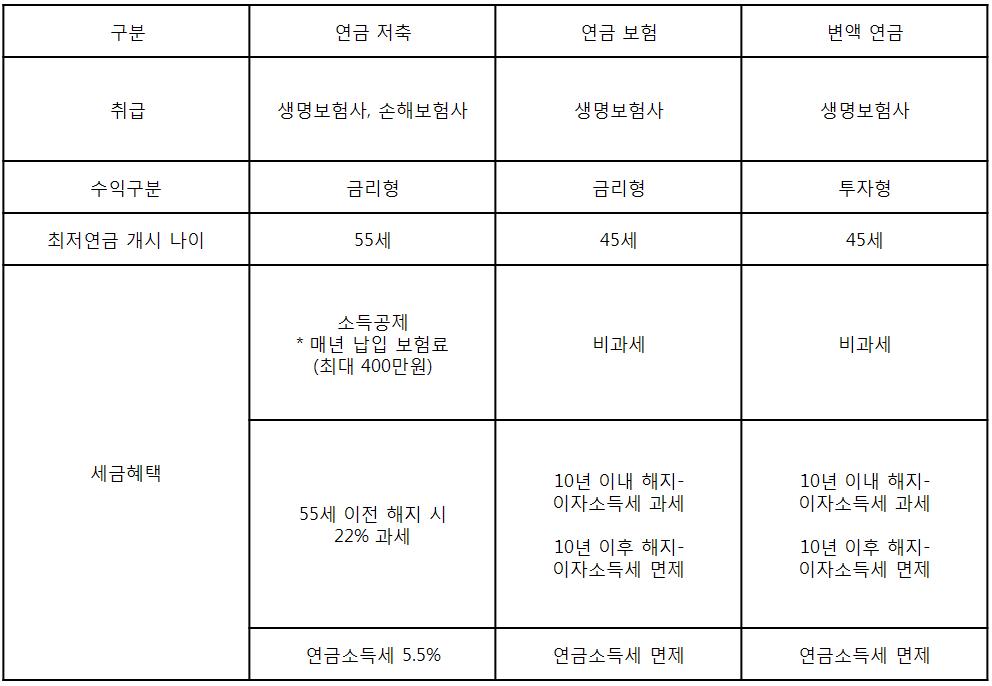

연금저축

연간 400만원까지 소득공제를 받을 수 있다. 생명보험사와 손해보험사에서 가입할 수 있으며, 손해보험사는 연금저축만 취급하고 있다. 연금저축의 최저 수령 나이는 55세 부터 가능하고, 손해보험사는 확정형으로만 연금 수령이 가능하고, 생명보험사는 종신형, 확정형 모두 선택이 가능하다. 개별 보험사 변동금리를 적용 받으며, 배당형 상품으로 금리 외에 추가적인 배당이율을 받을 수도 있다. 단, 배당을 하지 않는 회사도 있기 때문에 금리와 배당실적 등을 고려해서 가입하는 것이 좋다. 소득공제를 받는 대신 연금을 받을 때 연금소득세 5.5%가 부과된다. 그리고 중간에 해지를 할 경우 총 원리금의 22%를 차감한 금액을 돌려받기 때문에 가입할 때 신중하게 선택해야 한다.

연금보험

연금보험은 소득공제가 없는 대신 비과세가 적용되어, 중간에 해지할 경우 이자소득세에 대한 비과세와 연금을 받을 때 연금소득세가 면제된다. 생명보험사에서만 가입할 수 있고, 연금보험의 최저 수령 나이는 45세부터이며, 확정형, 종신형, 부부형 등 다양한 종류의 연금 유형을 선택할 수 있다. 개별 보험사 변동금리를 적용 받는다. 따라서 연금보험은 금리가 높은 회사에 가입하는 것이 좋다.

변액연금

변액연금은 연금보험처럼 대부분 비슷하며, 차이점은 금리를 적용 받는 대신 펀드처럼 투자를 해서 투자 실적으로 노후자금을 만든다는 점이다. 투자형 상품이지만 만기까지 유지했을 경우 원금이 보장된다. 그리고 연금 수령 방식 중 실적배당형을 제외하고는 연금 시작 전까지는 투자를 하고, 연금 시작 이후에는 개별 보험사 변동금리를 적용 받는다.

리츠파트너스 박정수 팀장

행복한 웰빙 재무설계

http://cafe.naver.com/ourstory1