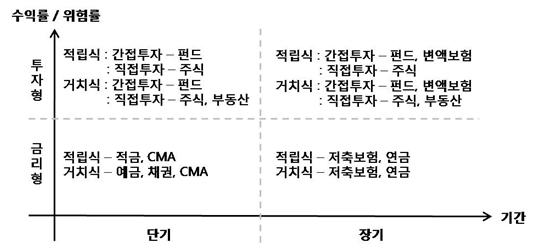

수익율과 위험률, 저축 기간에 따른 분산투자

재무목표·투자성향 등 고려, 적합한 상품 선택

재테크를 함에 있어서 분산투자라는 말을 많이 들어봤을 것이다. 분산투자는 말 그대로 나누어서 투자를 하는 것이다. 그렇다면 무엇을 어떻게 나누어야 할지 살펴보도록 하자.

먼저 가장 쉽게 생각할 수 있는 안전성과 수익성에 따른 분산투자가 있다. 흔히 저위험 저수익, 고위험 고수익이라고 한다. 안전하게 투자를 하기 위해서는 금리를 적용 받는 상품에 투자를 해야 하고 이자율은 그리 높지가 않다. 반면 수익률을 적용 받는 투자형 상품들은 높은 수익을 낼 수 있지만 반대로 손실이 발생할 수도 있다. 안정성과 수익성은 개인의 투자성향에 맞게 선택하면 된다.

그리고 투자 기간에 따른 분산투자도 있다. 1년에서 3년 정도 투자를 통해 목돈을 모으거나 목돈을 운용하는 단기투자와 7년에서 10년 이상, 20~30년까지도 투자를 지속하는 장기투자가 있다. 단기투자와 장기투자는 재무목표에 맞게 배분을 하면 된다.

금리형 상품과 투자형 상품을 조금 더 세부적으로 살펴보자.

은행은 일반 시중은행과 조합, 저축은행으로 구분 지을 수 있다. 이 안에서도 안정성과 수익성의 차이가 발생하기 때문에 다양한 선택이 가능하다. 대형 은행인 시중은행들은 안전하고, 조합에는 비과세 상품이 있으며, 저축은행은 금리가 높다.

펀드에 투자를 할 때 단순히 여러 종류의 펀드에 가입했다고 분산투자를 한 것은 아니다. 같은 성향의 펀드들에 나누어 가입했다면 분산투자라고 할 수 없다. 펀드가 투자하는 기업들의 특징에 따라 대형 성장주, 대형 가치주, 중소형 성장주, 중소형 가치주, 고배당 주, 인덱스 등 펀드도 다양하게 나눌 수 있다. 따라서 이런 특징들을 살펴보고 골고루 선택해야 분산투자가 되는 것이다. 또한 너무 많은 분산투자는 오히려 관리하는데 곤란해 질 수 있다는 점을 유의해야 한다.

부동산이나 주식 등 전문적인 지식이 필요한 분야에 직접투자를 하는 것보다 가급적이면 금융상품을 통해 간접투자를 하는 것을 추천한다. 그리고 금융상품에 대한 분산투자는 투자상품들의 장단점을 잘 이해하고 재무목표와 투자성향 등을 고려하여 가입해야 한다.

종합적으로 보면 재무목표와 투자성향에 따라 금융상품을 선택하는 것이 바람직하며, 재무목표는 기간의 분산투자를 결정짓는 요인이 되고, 투자성향은 안정성과 수익성을 결정짓는 요인이 된다. 마지막으로 유의할 점은 재무목표에 따라 안정적인 성향의 투자자라도 투자 가능 시간이 충분하다면 일정부분 투자형 상품을 보유하는 것이 필요하며, 공격적인 성향의 투자자라도 투자 시간이 짧다면 금리형 상품을 이용하여야 한다.

리츠파트너스 박정수 팀장

행복한 웰빙 재무설계

http://cafe.naver.com/ourstory1