▲전력판매량 증가율 (자료:한국전력)NH투자증권이 지난 16일 발표한 보고서에서 한국전력에 대한 투자의견을 ‘매수’로 상향했다.

이는 전기요금 인상에 따른 초과 상승을 기대한 것으로 보인다.

지헌석 애널리스트는 “올해 10월의 전력판매량 조업일수가 늘어나 전년동월대비 11% 증가했으나 연료비 부담이 가중되어 4분기 실적은 부진할 것”이라는 전망을 밝혔다.

▲전기요금 인상으로 단기상승 가능

지난 3개월 간 한국전력의 주가는 2.5% 하락해 코스피 대비 9.6%p 초과 하락했다.

지 애널리스트는 “전기요금은 작년 실적을 반영하는데 2006년 실제 투자보수율이 적정 투자보수율을 하회하여 내년 초 전기요금이 2% 이상 인상될 것”이라고 전망했다.

따라서 한국전력은 코스피대비 초과 상승할 전망이며 투자의견 ‘매수’를 제시했다.

2008~2009년 주당순이익 4298원에 시장 PER 11배를 적용한 목표주가는 4만7100원이다.

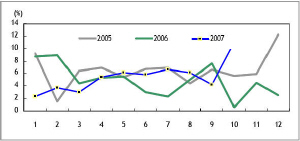

▲올해 10월 전력판매량 11% 증가

한국전력의 올해 10월 전력판매량은 전년동월대비 11% 증가했다.

9월에 추석이 있어서 10월 조업일수가 전년대비 3.5일 늘어남에 따라 산업용과 일반용 전력판매량이 각각 11.9%, 11.1% 늘었다.

추석 효과를 제거한 9~10월 합산 전력판매량은 전년동기대비 7.4% 증가하여 작년 3월 이후 가장 높은 증가율을 기록했다.

1~10월 누계로 전력판매량은 전년동기대비 5.3% 증가했다.

▲석탄과 유가 상승으로 연료비 가중

3분기에 전년동기대비 15.2% 상승했던 석탄 구입단가는 4분기 이후 비슷한 상승세를 유지하고, 중유가격은 3분기에 전년동기대비 9.2% 상승한데 이어 4분기 이후 더 높아질 전망이다.

3분기에 6.2% 하락했던 천연가스는 4분기에 상승세로 돌아서 고리원전1호기 가동 중단으로 발전단가가 높은 천연가스와 중유발전 비중이 높아질 것이다.

이에 따라 4분기에는 연료비 부담이 가중되어 부진한 실적이 예상된다.