ELW(주식연계워런트증권)시장이 곧 첫돌을 맞는다. 첫돌 분위기는 밝다. 지난해 12월 1일에 개장된 ELW는 개인투자자들의 사랑을 듬뿍 먹고 잘 커줬다.

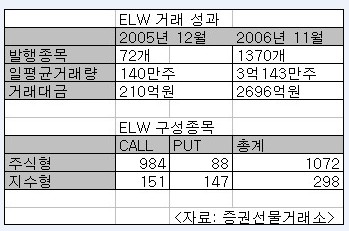

증권선물거래소에 따르면 72개종목으로 출발한 ELW시장은 11월22일 기준 거래종목이 1370개로 20배가까이 늘었고, 몸무게도 크게 늘어 일평균 거래대금과 거래량은 각각 초기 210억원규모에서 2696억원으로, 1400만주에서 3억143만주로 증가했다.

몸집(거래대금규모)으로 치면 국내ELW시장은 세계거래소연맹(WFE)에 소속된 20개 ELW시장 가운데 3번째다.

선물·옵션투자자들이 ELW시장에 관심을 가지며 빠르게 자금이 ELW시장으로 몰렸고, 발행사인 증권사도 2008년 자본시장통합법 발표를 앞두고 신상품 발행을 확대, ELW시장의 팽창을 도왔다.

다만 여전히 증권사들이 헤지의 어려움을 이유로 풋워런트 발행이 적었던 점은 아쉬움으로 남았다. 1370개 종목 중 개별종목을 기초자산으로 하는 주식형ELW는 1072개, KOSPI200을 기초자산으로 하는 ELW는 298개로 파악됐다.

지수형ELW는 콜ELW151개, 풋ELW는 147개로 비율이 비슷해 ELW 거래시 적절한 헤지전략을 구사할 수 있었지만, 주식형은 콜이 984개인 반면, 풋은 88개에 그쳐 다양한 투자전략을 세우는데 아쉬움이 남는다.

가장 거래가 활발한 종목은 KOSPI200지수를 따르는 지수형ELW였고, 그 중 우리투자증권이 발행한 지수ELW의 거래가 가장 활발했다.

주식형ELW는 LG전자, 현대모비스, 삼성전자, 포스코 관련 상품의 인기가 높았고, 유통주 가운데는 롯데쇼핑에 대한 투자자들의 관심이 높았다.

증권사별로 발행종목수를 살펴본 결과 한국투자증권이 358개로 가장 많았고, 다음은 굿모닝신한(322), 대우(219), 우리투자(203), 현대(109) 순이었다.

◆ELW거래 현대증권 시장점유율 1위

증권사별 성적을 살펴보면 종목 발행수가 높고, 유동성공급자(LP)의 역할을 착실히 수행한 대형증권사들의 성적이 높았다.

대우증권의 조사에 따르면 누적 거래대금 기준 발행사별 시장점유율(개장~올해 11월22일) 은 현대증권이 19.75%로 1위를 기록, 다음은 한국투자(18.52%), 우리투자(17.93), 굿모닝신한(16.19), 대우(14.81) 순이었다.

시장점유율 1위를 기록한 현대증권은 “홍콩처럼 회전율이 높은 국내시장에서 ELW의 성공 가능성이 높다고 판단, 지난해 7~8월 TFT팀을 구성해 홍콩시장을 견학 하는 등 철저한 벤치마킹을 하며 미리미리 준비했다”며 성공요인을 분석했다.

반면 대우증권은 대형주위주로 ELW를 발행하고, 투자자가 행사가격 등 기준 선택의 폭을 넓힐 수 있도록 상품을 구성, 또한 기초자산의 호가당 유동성을 고려해 풍부한 유동성을 제공한 것으로 성공요인으로 꼽았다.

대우증권은 “적극적으로 ELW시장 거래에 임했다”며 “등가격 종목을 중심으로 호가스프레드를 가급적 축소한 것이 성공요인”이라고 해석했다.

상반기와 하반기 운영 성과를 분석한 결과 현대증권과 대우증권의 시장점유율이 소폭 상승, 굿모닝신한증권은 16~17%의 시장점유율을 꾸준히 유지했다. 반면 우리투자증권과 한국투자증권은 점유율이 소폭 하락했다.

특히 우리투자증권은 상반기 경쟁이 심하지 않을 때 선발주자로 출발했으나 본격적으로 경쟁이 심화되면서 시장점유율이 조금 하락했다.

한편, 한국투자증권은 “발행사들의 공격적인 운영으로 시장점유율 싸움이 치열해 졌지만 상위 5개사는 큰 등락폭 없이 점유율 수준을 유지할 것으로 생각한다”고 밝혔다.

중소형사들의 선전도 칭찬할 만했다. 현대·한국투자·우리투자·굿모닝신한·대우가 시장점유율 10%이상을 유지하고 있는 반면, 하나·신영·대신·삼성·미래에셋은 상대적으로 시장점유율이 한참 떨어지는 것이 사실. 그러나 하나증권과 신영증권은 다양한 기초자산을 이용해 ELW를 발행, 고객들로부터 선택의 폭이 넓다는 평가를 받으며 현재 시장점유율을 각각 7.79%, 3.75%, 까지 늘렸다.

반면 대신·삼성·미래에셋은 시장점유율이 1%에도 못 미쳤는데, 이는 자체 LP를 보유하지 않아 약세를 보인 것으로 해석됐다.

전문가들은 “시장초기에는 외국계 LP를 이용한 발행사들의 시장점유율이 높았지만 국내 증권사들이 자체 LP시스템을 갖췄고, 자체 LP비중이 높은 증권사들의 시장점유율이 확대되고 있는 추세”라고 진단했다.

이에 신영증권은 향후 직접 LP를 수행할 계획이며, 대신증권도 “우수 ELW시스템을 도입해 보다 공격적인 운영을 할 것”이라고 밝혔다.

◆독특한 ELW, 멋지긴 한데 인기 없어

ELW시장이 양적인 팽창을 거듭하는 가운데, 독특한 옷을 걸친 새로운 ELW들도 선을 보였다. 지난 7월 여러개의 개별 종목을 묶어 ELW로 출시한 ‘바스켓ELW’가 상장됐다. 자동차나 IT업종의 종목을 묶어 ELW로 발행해 섹터ELW로 불리기도 한다.

현재 바스켓ELW는 주식형ELW로 분류돼 8종목이 상장돼 있다. 그러나 아쉽게도 거래는 거의 없다. 투자자들의 관심과 인지도가 낮고, 발행사들도 적극적인 홍보과 교육을 하지 못했다.

증권업계 관계자는 “ELW시장 활성화를 위해 선진 ELW상품을 선보이려고 하지만 투자자의 관심이 낮아 추가로 발행되려면 좀 더 시간이 걸릴 것 같다”고 전했다.

이에 각 증권사와 증권선물거래소가 하반기께 이색옵션(Exotic)인 ‘디지털ELW’를 선보일 예정이었으나 시기의 적정성을 놓고 이견이 있어 발행시기가 내년으로 미뤄졌다.

한국투자증권 ELW부 관계자는 “이색옵션은 상품이 너무 복잡해 개인투자자들이 이를 이용해 투자전략 세우기가 쉽지 않다”고 전했다.

증권선물거래소 역시 “ELW시장이 어느 정도 성장하긴 했으나 시장성과 상품성을 따져볼 때 아직은 시기상조인 듯 하다”며 “투자자의 이해도나 상품성이 어느 정도 성숙하느냐에 따라 발행시기가 결정 될 것”이라고 밝혔다.